|

Criza economică - cauze, caracteristici, implicaţii

Politica monetară şi revenirea economiei iluziei

BOGDAN GLĂVAN

Abstract:

The current crisis has its origins in

the inflationist policy pursued by central banks

throughout the world. The main consequence of money

production that affects primarily the credit market

is the economic boom: a cluster of malinvestment

induced by the falsification of interest rate and

economic calculation. However, the new profits are

only ilusory, and the monetary engineered growth is

doomed to collapse. We study the relation between

the interest rate and the stock market in Romania,

showing that we are currently experiencing a boom

similar to the one before the 2009 crisis.

Keywords:

Monetary policy, central bank, optimization

of the monetary mass, taxation through inflation

Politica monetară, bursa şi economia iluziei

Factorul determinant fundamental al crizei este politica inflaţionistă de la începutul anilor 2000. Această concluzie este împărtăşită de un număr larg de economişti şi poate de cei mai apreciaţi specialişti în teoria monetară1. Relaxarea monetară întreprinsă de fostul guvernator al băncii centrale americane (Fed), Alan Greenspan, s-a materializat în reducerea drastică a ratei dobânzii2. Consecinţele emisiunii monetare şi ale canalizării acesteia pe piaţa creditului, unde reduce în mod artificial rata dobânzii, sunt duble: pe de o parte vorbim de expansiunea creditului, încurajarea investiţiilor nesustenabile şi a celor cu un grad de risc mai ridicat; pe de altă parte avem în vedere boom-ul bursier – supraevaluarea acţiunilor firmelor al căror profit este puternic influenţat de creditul ieftin.

Putem pe bună dreptate să numim această stare de lucruri economia iluziei3. După cum explica L. von Mises, „scăderea ratelor dobânzii falsifică calculul oamenilor de afaceri. Deşi totalul bunurilor de capital disponibile nu a crescut, calculul foloseşte cifre care ar fi fost utilizabile doar dacă o asemenea creştere ar fi avut loc. Rezultatul unor asemenea calcule este prin urmare înşelător. Ele fac să apară profitabile şi realizabile unele proiecte pe care un calcul corect, bazat pe o rată a dobânzii nemanipulată de expansiunea creditului, le-ar fi arătat ca nerealizabile. Întreprinzătorii se lansează în executarea unor astfel de proiecte. Afacerile sunt stimulate. Începe un avânt exploziv („boom”)”4.

Bursa este prima piaţă, după cea a creditului, puternic afectată de reducerea ratei dobânzii, aceasta din urmă comportând două semnificaţii: prima este evidenţierea de noi oportunităţi de investiţii pentru anumite firme, de perspective favorabile, generând prin urmare creşterea cursurilor acţiunilor; a doua constă în faptul că numeroşi investitori vor încerca să renunţe la activele financiare cu randament mai mic în noile condiţii (în special depozite bancare dar şi titluri de creanţă) şi să cumpere acţiuni, ceea ce va accelera tendinţa de urcare a cursurilor acestora5.

Unul dintre printre primele lucruri pe care le învaţă tânărul discipol al economiei despre bursă este acela că această instituţie anticipează mersul economiei. Nimic nu poate fi mai departe de adevăr în acest moment. Deşi pe o piaţă neafectată de expansiunea creditului bursa şi-ar îndeplini rolul de busolă a economiei, în sistemul monetar-financiar actual, bazat pe monedă discreţionară şi expansiunea creditului, bursa este un uriaş mecanism de redistribuţie. Creşterea explozivă a cotaţiilor titlurilor listate la Bursa de valori din Bucureşti (BVB) din ultima perioadă arată faptul că ne îndreptăm pe acelaşi drum nesustenabil pe care am mers şi înainte de criza de anul trecut. Vom detalia acest aspect în a doua parte a articolului, după ce vom explica efectele politicii monetare.

Două legi fundamentale ale teoriei monetare

Prima lege fundamentală a teoriei monetare spune că orice cantitate de bani este optimă pentru economie6. Teza optimalităţii naturale a masei monetare nu este nouă. Că beneficiile ce decurg din utilizarea banilor sunt independente de cantitatea acestora, altfel spus, că bunăstarea societăţii nu depinde de un anumit nivel al masei monetare, constituie un principiu descoperit pentru prima dată de economiştii clasici englezi. Principiul, rar prezentat explicit în manualele universitare de specialitate, însă nu mai puţin esenţial în înţelegerea teoriei monetare, poate fi demonstrat în două moduri. În primul rând, ne putem imagina două ţări (sau două planete), populate cu oameni având aceeaşi avuţie, cu preferinţe similare de consum, singura deosebire dintre cele două ţări fiind faptul ca în una din ele masa monetară este dublă faţă de masa monetară existentă în cealaltă ţară. Între cele două ţări nu ar exista nici o diferenţă economică, în afara faptului că nivelului preţurilor ar fi dublu în ţara cu o cantitate dublă de moneda7. La acest rezultat se ajunge deoarece oamenii nu cad pradă „iluziei monetare”.

Legea optimalităţii cantităţii banilor poate fi demonstrată şi altfel. Satisfacerea nevoilor indivizilor este condiţionată de producţia diverselor mărfuri. Când judecă oportunitatea deciziilor de alocare a resurselor în diferitele linii de producţie, întreprinzătorii se ghidează după nivelul anticipat al profitului, care exprimă o relaţie între preţul factorilor de producţie folosiţi şi preţul de vânzare al bunului obţinut cu respectivii factori. Expansiunea sau restrângerea masei monetare afectează în cele din urmă întreg ansamblul de preţuri, lăsând astfel nealterat tabloul profiturilor. Prin urmare, aceasta nu poate influenţa deciziile antreprenoriale privind modul de alocare a resurselor. Avuţia reală a societăţii nu poate fi modificată prin manevrarea cantităţii banilor8. Diferitele nivele ale masei monetare, prin diferitele nivele ale preţurilor pe care le determină, sunt astfel neutre faţă de bunăstarea membrilor societăţii. Aceasta din urmă este afectată doar de preţurile relative, de raporturile care există între anumite preţuri şi nu de preţurile în sine.

A doua lege fundamentală a teoriei monetare stipulează că variaţiile masei monetare au drept efect un proces de redistribuire a avuţiei. Exploatând o linie de gândire bine conturată de R. Cantillon, trebuie să reţinem că sporirea masei monetare se realizează, pentru început, prin sporirea sumelor deţinute de anumiţi indivizi. Aceşti indivizi sunt avantajaţi pentru că dispun de o putere de cumpărare mai mare, în vreme ce puterea de cumpărare a celorlalţi nu s-a modificat. Pe măsură ce primii receptori ai banilor suplimentari încearcă să-şi materializeze creşterea nominală a avuţiei, cumpărând diverse bunuri, ei intră în contact cu alţi indivizi, cei care le vând respectivele bunuri, transferându-le astfel noii bani. În cursul acestui proces preţurile cresc, diminuând valoarea unităţii monetare şi sustrăgând, în consecinţă, o parte a avuţiei reale a celor care nu au intrat încă în posesia noilor bani sau i-au primit abia după ce majoritatea preţurilor mărfurilor pe care obişnuiesc să le cumpere au crescut deja.

Inflaţia acţionează astfel ca un impozit. Toţi economiştii recunosc acest lucru. Cu cât se produc mai mulţi bani, cu atât valoarea lor scade (faţă de ce ar fi fost în absenţa expansiunii monetare), răpind astfel avuţia unora şi îmbogăţindu-i pe alţii. Scăderea valorii unităţii monetare, nu ne afectează pe toţi la fel: depinde de poziţia noastră pe circuitul banilor. Cei care se află aproape de punctul de intrare al banilor în economie au de câştigat, deoarece veniturile lor cresc înainte ca nivelul general al preţurilor să reflecte emisiunea monetară; cei care se află la coadă pierd, deoarece veniturile lor cresc abia după ce inflaţia şi-a făcut simţite efectele. În prima categorie intră acei actori economici care sunt beneficiarii inflaţiei: guvernul (care este indirect finanţat de banca centrală), băncile (care se refinanţează de la banca centrală) şi participanţii pe pieţele imediat afectate de creditul ieftin (bursa, piaţa imobiliară ş.a.). În a doua categorie intră majoritatea populaţiei, în special cei cu venituri fixe stabilite de stat (pensionari, de exemplu).

În sistemul economic actual există două categorii de indivizi: cei care plătesc taxele şi cei care trăiesc din taxe. Din perspectiva discuţiei noastre, societatea se împarte în grupul celor care beneficiază de pe urma inflaţiei şi în grupul (mult mai numeros) al celor care este expropriat prin inflaţie: unii prosperă de pe urma inflaţiei, alţii sărăcesc. De aceea creşterea nivelului de trai prin expansiunea creditului este o iluzie, pentru că expansiunea creditului nu este decât o formă de impozitare. Prin impozitare nu se poate creşte bunăstarea, ea doar se poate redistribui. Interesant este că deşi, aşa cum spuneam, economiştii recunosc că inflaţia înseamnă impozitare şi că marea lor majoritate acceptă faptul că impozitarea nu poate fi o sursă de creştere economică, unii cred că inflaţia promovează tocmai acest lucru. Este vorba despre una dintre cele mai mari iluzii (erori) de gândire economică. Omul consecvent ar trebui să admită una din două: fie inflaţia este impozitare şi, ca atare, nu duce decât la redistribuţie, fie inflaţia nu este impozitare şi atunci ar putea să ne crească bunăstarea tuturor – cu 2% pe an9 sau cu orice cifră considerată optimă de autorităţile monetare.

În România statul a atras prin inflaţie resurse însemnate, mai ales în primii ani după Revoluţie. Este suficient să amintim experienţa anilor 1991-1993, când rata inflaţiei a atins 200%-300% în vreme ce depozitele bancare erau remunerate cu maxim 70%, randamentul real al acestora situându-se la mai puţin de - (minus) 100%! În prezent, ne aflăm în pragul unui nou experiment de impozitare prin inflaţie, în condiţiile în care guvernul a acumulat deficite bugetare însemnate, iar banca centrală a înţeles nevoia refinanţării acestuia şi a redus rata dobânzii la un nivel minim istoric.

Guvernatorul BNR Mugur Isărescu a precizat în mod repetat că rata dobânzii la depozite ar trebui să fie doar cu 1% peste rata inflaţiei – consideraţie care a stat în spatele recentei decizii a BNR de a reduce rata dobânzii de politică monetară la 6,5%. Această cifră nu este însă fundamentată în ştiinţa economică şi în sprijinul ei nu au fost aduse argumente. Mai mult, dacă politica monetară a BNR îşi propune în mod serios acest obiectiv, atunci am putea asista la revenirea ratei dobânzii pe teritoriu negativ, cu influenţe cât se poate de nefaste asupra alocării resurselor. Această consideraţie are în vedere în principal modalitatea de calcul a ratei inflaţiei – criteriul utilizat de banca centrală pentru modificarea ratei dobânzii. Această rată este indicele preţurilor de consum (IPC). Însă IPC este doar o medie, o estimare a creşterii preţurilor, complet nerelevantă pentru mulţi români. Conform indicatorului, rata inflaţiei s-a cifrat în 2009 la doar puţin peste 4,5%, o valoare foarte mică dacă este să o comparăm cu percepţia populaţiei (în special a celei din mediul urban) despre pierderea puterii de cumpărare a leului. În consecinţă, dacă băncile ajung să remunereze economiile cu o rată a dobânzii de 4,5%-5,5% este de aşteptat ca mulţi români să considere randamentul depozitelor bancare (în fond, al economisirii) drept insuficient şi, după o scurtă perioadă de creştere a economisirilor, am putea asista din nou la reluarea cheltuielilor exuberante (private şi publice) care au caracterizat „economia iluziei” din perioada 2003-2008.

Relaxarea monetară naşte boom bursier

Politica banilor ieftini a afectat de multe ori în istoria economică pieţele bunurilor de capital (pieţele „activelor”, cum se mai spune). În consecinţă, bursa – piaţa titlurilor de proprietate asupra bunurilor de capital – a fost puternic influenţată: creşterea profitabilităţii investiţiilor, a valorii bunurilor de capital se traduce în creşterea valorii firmelor şi, deci, a acţiunilor acestora. În ultimele decenii a devenit din ce în ce mai evident că însă bursa este direct influenţată de expansiunea creditului. Instituţiile financiare au găsit o cale de a capta mai bine beneficiile tipăririi de bani, creând diverse inovaţii financiare prin care au adus bursa mai aproape robinetul cu bani. În esenţă, toate se rezumă la o singură metodă: cumpărarea de titluri financiare pe datorie10. Astfel, preţul activelor „financiare” nu trebuie să mai aştepte preţul activelor „reale”: el reflectă aproape instantaneu condiţiile monetare.

Criza economică din 2007 a fost abordată eronat de aproape toate guvernele lumii. „Soluţiile” găsite se rezumă în esenţă la un singur lucru: bail-out, adică socializarea pierderilor, acoperirea acestora prin impozitare, respectiv prin expansiune monetară (fiindcă niciun guvern nu este atât de curajos încât să arate în mod transparent povara datoriilor private trecute în seama contribuabilului, ridicând impozitele „clasice” pe măsura redistribuţiei efectuate). De aceea, bursele au răspuns extrem de prompt. Anul trecut în România PIB a scăzut cu peste 7% dar investitorii la bursă şi-au dublat capitalul investit. Aceast fenomen nu poate fi interpretat altfel decât ca o conştientizare a faptului că măsurile de relaxare monetară nu au alt efect decât „stimularea” redistribuţiei!11

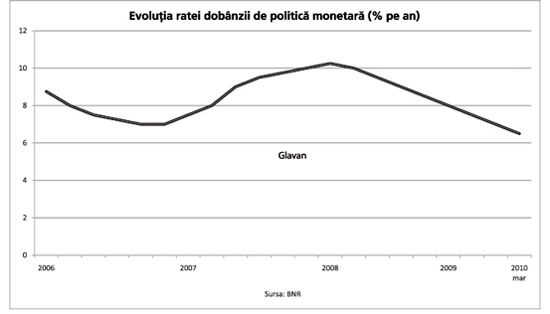

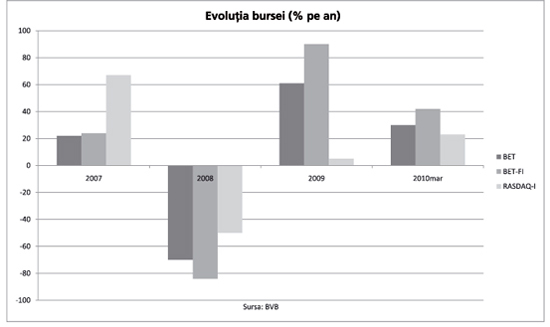

Urmărind cele două grafice observăm strânsa corelaţie dintre mişcarea ratei dobânzii şi evoluţia bursei. Cât timp rata dobânzii a urmat un trend descrescător sub presiunea creşterii masei monetare, bursa a reacţionat pozitiv, deoarece creşterea speculativă a cotaţiilor este deosebit de profitabilă. Creşterea ratei dobânzii din anul 2008 a fost urmată instantaneu de colapsul bursier. Scăderea agresivă a ratei dobânzii de pe parcursul anului 2009 (continuată în prezent) a favorizat piaţa de capital12. Ritmul de creştere înregistrat în primul trimestru din 2010 la BVB l-a depăşit chiar şi pe cel de anul trecut. De fapt, el este de două ori mai rapid: indicele BET a crescut cu 30%, faţă de 60% pe parcursul întregului an 2009. Iar sentimentul dominant pe piaţă este că ne aflăm abia la începutul boom-ului. Creşterea pieţei RASDAQ abia a început, iar „diversificarea” investitorilor în acţiuni care îşi dublează valoarea în doar câteva luni atestă cu prisosinţă acest lucru.

Dacă condiţiile monetare permisive continuă, pieţele se vor îndrepta către către maximele dinainte de criză (unele titluri sunt foarte aproape de acest nivel). Cu cât BNR pompează mai multe lichidităţii şi scade mai mult rata dobânzii, cu atât apetitul investitorilor pentru escaladarea cotaţiilor creşte. Creşterea masei monetare se traduce imediat în creşterea lichidităţii bursei, implicit în creşterea valorii portofoliilor. O scurtă comparaţie este elocventă pentru descrierea situaţiei în care ne aflăm. În vreme ce rata dobânzii la credite se apropie vertiginos de 10% pe an, acesta este randamentul înregistrat de cele mai lichide acţiuni cotate într-o singură lună! Este evident că îndatorarea în scopul speculaţiei bursiere este deosebit de profitabilă, ceea ce explică actualul rally.

Concluzie

Politica banilor ieftini înseamnă redistribuţia avuţiei. Politica monetară realizează un transfer de avuţie de la grupurile sociale ale căror venituri sunt fixe sau ajustabile lent către grupurile ale căror venituri sunt rapid afectate (pozitiv) de injecţia monetară. Bursa se numără printre pieţele puternic distorsionate de expansiunea creditului. Experienţa recentă a României atestă cu prisosinţă această concluzie şi serveşte de avertisment pentru ceea ce va urma.

NOTE

1 De exemplu, A. Meltzer, „Reflections on the Financial Crisis„, Cato Journal 29(1), (2009) şi J. Taylor, „The Financial Crisis and the Policy Responses: An Empirical Analysis of What Went Wrong„, NBER Working Paper 14631, 2009.

2 De la 6,25% la începutul anului la 1,75% la sfârşitul acestuia. Ea a continuat să scadă, atingând un nivel record de 1% în 2003, nivel la care a rămas timp de un an. În contextul creşterii preţurilor, rata reală a fost chiar negativă, timp de 2 ani şi jumătate – ceea ce înseamnă că băncile au fost plătite ca să ia bani de la Fed, bani pe care i-au canalizat în economie ţinând cont de celelalte stimulente şi constrângeri politice care le influenţează deciziile.

3 Vezi şi L. Voinea, Sfârşitul economiei iluziei, (Bucureşti: Editura Publica, 2009). Lucrarea surprinde destul de bine trăsăturile creşterii economice nesustenabile care în România a atins apogeul în 2008, chiar dacă în ceea ce priveşte explicarea acestora multe dintre argumentele autorului sunt criticabile.

4 L. von Mises, Human Action, Scholars Edition, (Auburn: Ludwig von Mises Institute 1998), 553.

5 Asistăm la inversarea acestei evoluţii atunci când politica monetară îşi schimbă cursul. Īn consecinta, este de asteptat ca, odata ce pomparea de bani īn economie īnceteaza, bursa sa fie la fel de dramatic influentata ca si relatiile dintre banci i debitorii lor.

6 Există astfel o diferenţă între monedă şi celelalte bunuri. În ceea ce le priveşte pe ultimele, creşterea producţiei este evident benefică pentru societate.

7 Această observaţie se poare regăsi în J. B. Say, Traité d’économie politique, 6th ed. (Paris: Guillaumin, 1841), 248, şi derivă în esenţă de la D. Hume şi J. S. Mill.

8 Această demonstraţie a legii că beneficiile trase de pe urma utilizării banilor sunt independente de volumul masei monetare îi aparţine lui L. von Mises. Autorul subliniază că ceea ce îi interesează deopotrivă pe consumatori şi pe întreprinzători nu este masa monetară, respectiv un anumit „nivel al preţurilor”. Ei sunt interesaţi de relaţia dintre preţul de vânzare şi cost, de diferenţa dintre venituri şi cheltuieli.

9 Conform practicii politicii de ţintire a inflaţiei din ţările dezvoltate. Recent, diverşi economişti au argumentat mutarea ţintei de inflaţie la 4%.

10 De unde creşterea explozivă a îndatorării – aşa-numitul „leverage” (anumite instituţii financiare de prim-rang au ajuns să aibă un „leverage” egal cu 50).

11 O nouă eroare se dezvăluie în acest moment. Autorităţile se plâng că creditul nu este suficient de ieftin. Dar, dacă aşa stau lucrurile, atunci de ce creşte bursa cu un ritm comparabil cu cel anterior crizei?

12 Se cuvine să remarcăm că efectele relaxării monetare asupra restului economiei au fost minime până în prezent.

BOGDAN GLĂVAN

-

Prof. univ. dr., Facultatea de

Studii Economice Europene. Universitatea

Româno-Americană.

sus

|