|

Securitate națională

Lupta pentru finanţarea

deficitelor.

Despre iluzia prosperităţii şi

epuizarea financiară a statului

ION-LUCIAN CATRINA1

[The Bucharest Academy of

Economic Studies]

Abstract:

From Ricardo and Smith the deficits were seen as

the one of „the most terrible scourges which was

ever invented to afflict a nation” as a system which

tends to make us less thrifty, to blind us to our

real situation. In the twentieth century allowing

deficits regardless of their destination opened the

wrong door to excessive debt and vulnerable states

to the credit markets. This paper aims at showing

that currently many European Member States faced not

only with high deficits and high stocks of public

debt, which under normal conditions could be easier

managed, but with the rejection and the lower

confidence of investors and financial institution,

with higher burden of interests and significant loss

of growth perspective.

Keywords:

budget deficit; public debt; interests;

confidence; growth

Introducere

Problematica deficitelor a fost larg dezbătută în decursul timpului, nu numai de către economişti, ci şi de sociologi, politologi sau filosofi. De-a lungul anilor, gânditorii s-au divizat aproape invariabil între susţinătorii dezvoltării societăţii cu ajutorul resurselor împrumutate şi cei care au respins apriori îndatorarea, însă nu indiferent de destinaţia resurselor împrumutate. Chiar şi cei care s-au opus potenţialelor deficite au recunoscut că dacă ele sunt utilizate pentru acumularea de capital, acest lucru nu poate fi văzut ca fiind periculos pentru economie, ci dimpotrivă.

Pe fondul crizei economice actuale, când deficitele bugetare au devenit din ce în ce mai greu şi mai scump de finanţat prin intermediul pieţelor de credit, putem constata un reviriment al preocupărilor despre cum se pot evita deficitele mari şi, mai ales, cum poate fi îndeplinit obiectivul consolidării fiscale în cel mai scurt timp posibil.

În acest context, această analiză se doreşte a fi o scurtă introducere, mai degrabă teoretică, decât empirică, în evoluţia principalelor idei privind deficitele bugetare şi a modalităţilor prin care se poate asigura un management sustenabil al finanţelor pe termen lung, care să nu pună în pericol obiectivele de creştere şi dezvoltare ale unei naţiuni.

Repere teoretice

Încă de la începutul cristalizării economiei ca ştiinţă de sine stătătoare, deficitele bugetare nu au fost privite deloc favorabil, în special din cauza potenţialei utilizări iraţionale a resurselor împrumutate şi a iluziei fiscale pe care o pot da împrumuturile propriilor cetăţeni.

David Ricardo, de pildă, considera datoria publică determinată de deficitele bugetare drept unul dintre cele mai cumplite flageluri2 inventate de oameni, care pot afecta într-un mod devastator o naţiune. O considera drept o opţiune care tinde să facă guvernele să fie mult mai puţin cumpătate decât dacă s-ar baza doar pe propriile resurse şi care face guvernele să ignore situaţia economică reală. Ricardo se temea că cetăţeanul înşelat că ar fi la fel de bogat ca înainte, ulterior se va confrunta cu taxe mai mari pentru plata datoriei, iar confruntat cu povara fiscală ar putea să-şi mute capitalul din ţara sa într-o ţară în care va fi scutit de o astfel de povară.

Adam Smith susţinea că datoria publică şi costurile asociate acesteia ar putea lipsi societatea de resurse ce s-ar putea investi într-un mod mult mai productiv, iar, dincolo de un anumit prag al datoriei, statul nu ar mai putea să o gestioneze sustenabil, putându-se ajunge chiar la falimentul naţional. La rândul său, Jean Baptiste Say considera că deficitele mari şi datoria publică permit guvernelor să conceapă proiecte publice gigantice, pe care piaţa nu le poate furniza, care uneori provoacă dizgraţie, alteori glorie, dar întotdeauna conduc la epuizarea financiară a statului3.

Deficitele bugetare şi potenţialele efecte negative ale acestora pe termen lung au căpătat o nouă perspectivă, mai ales după cel de-al doilea război mondial, în condiţiile în care economiile europene erau răpuse de efectele dezastruoase ale războiului. Se permitea, aşadar, ca în conjuncturi cu totul speciale, precum războiul, calamităţile sau recesiunea severă, deficitele bugetare să fie acceptate temporar, ca singura soluţie pentru a compensa pierderile de venituri publice determinate de evenimentele nedorite. Evident că o astfel de regulă îşi avea raţionalitatea economică dacă deficitele ar fi fost menţinute numai până ce efectele negative care afectau mecanismele fiscale ar fi dispărut.

Însă, chiar şi după dispariţia efectelor negative ale războiului, multe state europene au justificat menţinerea unui nivel ridicat al deficitelor bugetare ca urmare a realizării unor investiţii publice importante, premisă ce ar fi condus în final la stimularea creşterii economice şi compensarea datoriilor create anterior. În realitate însă, aceasta a fost numai o justificare, deoarece nu a existat o corelaţie extrem de strânsă între deficitele mari şi investiţiile efective create, decât pentru o parte nesemnificativă a statelor europene. Cu siguranţă, însă, menţinerea unor execuţii bugetare deficitare nu avea cum să nu se repercuteze pe termen lung în soldul datoriilor publice, acesta consolidându-şi trendul de creştere. De asemenea, este evident că actuala criză a datoriilor publice din spaţiul european nu ar fi apărut dacă economiile înregistrau aceleaşi ritmuri de creştere economică ca cele anticipate anterior, iar pieţele financiare nu ar fi fost prinse nepregătite. Aşa cum ştim deja, ambele evenimente s-au produs concomitent: output-ul real nu numai că nu a mai crescut în ritmurile prognozate, ci chiar a înregistrat scăderi, iar pieţele financiare au oferit în continuare finanţări, suficiente, însă numai selectiv şi la rate ale dobânzilor extrem de ridicate, pe fondul unei cereri fără precedent.

Deficitele sunt rezultatul „distorsiunilor politice”

După Tratatul de la Maastricht, stabilitatea finanţelor publice a fost preocuparea centrală a majorităţii guvernelor statelor membre ale Uniunii Europene, în scopul atingerii obiectivelor convergenţei nominale şi asigurării unei dezvoltări armonioase a statelor participante la Uniunea Economică şi Monetară. Presiunea pe care deficitele bugetare excesive şi datoriile publice din ce în ce mai mari le-au exercitat asupra creşterii economice trebuia să devină preocuparea majoră a ţărilor europene care se confruntau cu acest tip de dezechilibre. În ciuda semnalelor existente şi din cauza ciclului economic aflat pe panta dezirabilă a creşterii, nici o acţiune concretă nu a fost luată de liderii europeni pentru a limita vulnerabilitatea financiară. Acţiunile economice ar fi trebuit să se concretizeze în ajustări ale creşterii cheltuielilor publice şi ale transferurilor bugetare, în limitele rigide ale sporului de creştere economică şi corelate cu alţi factori economici precum inflaţia, sporul de productivitate a muncii sau creşterea competitivităţii externe.

Este uşor de anticipat că, oamenii politici în mâna cărora stau astfel de decizii nu şi-au asumat şi este puţin probabil să-şi asume decizii care nu ar aduce câştiguri electorale pe termen scurt. Promovarea deficitelor bugetare creează certe efecte de bunăstare pe termen scurt şi foarte scurt, însă poate afecta procesul dezinflaţionist şi potenţialul de creştere pe termen mediu şi lung, în special dacă destinaţia deficitelor este exclusiv stimularea consumului nonguvernamental. De asemenea, este greu de crezut că, în absenţa unor constrângeri puternice, legale, instituţionale sau supranaţionale, guvernele ar recurge voluntar la ajustările necesare pentru restabilirea echilibrului bugetar.

Asupra acestui lucru atrăseseră atenţia, încă din anii ’70, Buchanan şi Wagner, care defineau deficitele bugetare drept o relaţie dintre politicienii oportunişti şi alegătorii naivi, înşelaţi de iluzia fiscală: alegătorii se exprimă invariabil în favoarea creşterii cheltuielilor publice, care să le aducă un spor de bunăstare, dar nu doresc să plătească pentru această creştere niciodată; pe de altă parte, alegătorii nu au informaţiile necesare ca să înţeleagă constrângerile bugetare cu care se poate confrunta guvernul de-a lungul timpului, motiv pentru care politicienii profită de acest lucru şi promovează voluntar deficitele, în unicul scop al câştigării alegerilor4. Ciclurile electorale foarte scurte, care nu se suprapun peste cele economice, fac puţin probabilă existenţa unor guverne care, odată ajunse la guvernare, vor dori să surmonteze efectele politicilor bugetare expansioniste ale guvernelor anterioare, prin ajustări şi politici restrictive.

Există autori consacraţi în cercetarea echilibrelor bugetare, care au încercat să determine dacă disciplina bugetară este influenţată şi de structura sau orientarea ideologică a partidelor care guvernează. De exemplu, Alesina şi Perotti5 au demonstrat empiric că deşi guvernele de coaliţie şi guvernele minoritare au cea mai mare înclinaţie către promovarea unor politici fiscale extrem de restrictive, guvernele de coaliţie au cea mai mică eficienţă în a realiza acest obiectiv. Cel mai eficient tip de guvern este cel susţinut de un singur partid, urmat de guvernul minoritar.

De asemenea, în funcţie de orientarea ideologică şi de datele procesate de cercetători la acel moment, guvernele de centru-stânga par să aibă cea mai mare eficienţă în realizarea unor politici fiscale restrictive, la polul opus aflându-se guvernele de centru, care de obicei sunt şi guverne de coaliţie între partide din stânga şi dreapta arenei politice.

Nu trebuie ignorat faptul că, în contextul actualei crize economice europene, raportul ideologic s-a inversat într-o oarecare măsură, guvernele de centru-dreapta fiind cele care au susţinut cel mai puternic consolidarea fiscală şi politicile bugetare restrictive, însă eficienţa implementării acestor măsuri este încă prematur de evaluat.

În acest context J.M. Poterba considera că adoptarea unor reguli bugetare stricte precum regula bugetelor echilibrate, reprezintă singura cale de a limita discreţia actorilor politici asupra bugetului public. O regulă bugetară atât de restrictivă oferă o formă de „autocontrol”6 pentru politicieni, care mereu sunt tentaţi să abandoneze ţintele de deficit sub presiunea societăţii. Poterba continuă linia economiştilor care consideră că deficitele bugetare şi pierderea echilibrelor sunt rezultatul exclusiv al distorsiunilor venite din arena politică, deoarece oamenii politici, în relaţia lor cu alegătorii sunt întotdeauna tentaţi să angajeze proiecte şi cheltuieli guvernamentale peste capacitatea propriei economii de a le finanţa.

Nu întâmplător, fie că vorbim de cazul Statelor Unite, fie că vorbim de Pactul bugetar european, adoptat la Bruxelles, la data de 2 martie 2012, s-a încercat introducerea unei reguli bugetare stricte la nivelul legilor fundamentale, al constituţiilor. Cu toate acestea, experienţa americană ne arată că includerea unor restricţii bugetare în constituţiile naţionale, tocmai pentru a încorseta decizia politicienilor, a fost şi este mult supraestimată. Acest scepticism este îmbrăţişat şi de James Buchanan care constata că în Statele Unite echilibrele bugetare s-au menţinut graţiei atitudinii7 guvernelor faţă de afacerile fiscale, fără ca vreun amendament să prevadă acest lucru, însă echilibru a fost pierdut tocmai odată cu adoptarea amendamentului bugetelor echilibrate şi respingerea legală a deficitelor.

Poate politica bugetelor echilibrate să înfrângă neîncrederea pieţelor de credit?

Creditorii, indiferent dacă sunt entităţi bancare, fonduri de investiţii sau instituţii financiare internaţionale urmăresc în principal două aspecte: sustenabilitatea debitorului pe termen lung şi un nivel bine corelat al randamentelor cu propriile obiective de câştig. Altfel spus, creditorii urmăresc să-şi recupereze investiţia şi, dacă este posibil, cu cele mai mari câştiguri posibile. Atunci când dezechilibrele bugetare se consolidează pe termen lung, se ajunge în mod indubitabil la „debt overhang”8, noţiune introdusă de Paul Krugman, în anul 1988, cu referire la moştenirea sau acumularea unui volum de datorii guvernamentale suficient de mari, care determină neîncrederea creditorilor faţă de capacitatea de rambursare anticipată. Această capacitate rezultă din raportul valorii actualizate a potenţialelor transferuri de resurse în viitor şi datoria publică la acel moment.

Ideea promovării unei politici a echilibrelor bugetare nu este nicidecum o inovaţie a Pactului de Stabilitate şi Creştere sau a Tratatului privind stabilitatea, coordonarea şi guvernanţa în cadrul Uniunii Economice şi Monetare. Ea îşi are sorgintea încă de dinainte de cristalizarea ştiinţelor economice ca disciplină şi rezidă în modul în care decidenţii politici au capacitatea de a gestiona surplusul rezultat din activităţile umane de-a lungul unui ciclu economic. Utilizarea raţională a surplusului şi deficitului bugetar reprezintă cheia echilibrelor bugetare, deoarece o economie bine organizată îşi poate acoperi cheltuielile ordinare prin intermediul taxelor, iar deficitele se pot accepta dacă anumite calamităţi naturale sau războaie pot afecta capacitatea „maşinăriei” guvernamentale de a colecta taxele din economie9.

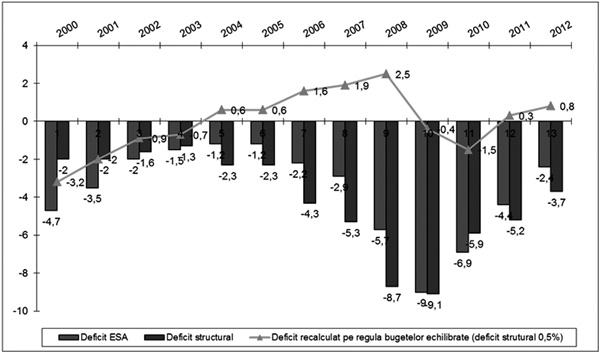

Pentru România, o astfel de excepţie poate fi considerată în perioada 2009-2011, atunci când scăderea abruptă a investiţiilor străine, cu efectul direct al diminuării abrupte a creşterii economice, au determinat o pierdere consistentă de venituri bugetare. În schimb, în perioada 2003-2008, surplusul economic ar fi trebuit să contribuie la consolidarea spaţiului fiscal, lucru care nu s-a întâmplat.

România - deficitele bugetare 2000-2012

Sursa datelor: Eurostat, calcule proprii (2000-2012)

În paradigma bugetului echilibrat, excedentul este destinat pentru a reduce progresiv datoria publică şi cheltuielile cu dobânzile în sarcina acesteia, în scopul creării unui spaţiu fiscal10 suficient de larg, care să poată fi utilizat ulterior pentru creare de stimuli economici în anii dificili. Spaţiul fiscal, în sensul celei mai largi definiţii date de Fondul Monetar Internaţional, reprezintă diferenţa dintre pragul sustenabilităţii datoriei publice şi datoria publică curentă.

Pragul sustenabilităţii datoriei publice în Uniunea Europeană, înscris atât în Tratatul de la Maastricht, cât şi în Pactul de Stabilitate şi Creştere, a fost determinat la un nivel de îndatorare de 60% din PIB, pornindu-se de la ipoteza unei discipline bugetare în limita a 3% din PIB, a unei creşteri reale a PIB de 3% şi unei inflaţii medii de 2%. Dacă pentru statele dezvoltate acest plafon al îndatorării s-a demonstrat viabil, nu acelaşi lucru se poate spune şi despre noile state membre, investitorii financiari indicând un nivel mult mai redus decât cel stabilit la Maastricht.

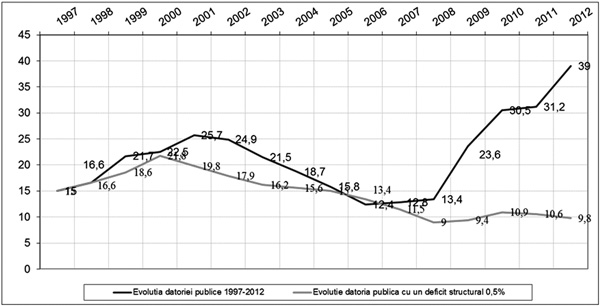

Unul dintre avantajele majore pentru economia României l-a reprezentat stocul redus al datoriei publice, datorat, în primul rând, unui nivel iniţial apropiat de zero. Cu toate acestea, chiar şi această valoare mică a datoriei publice poate reprezenta o iluzie a sustenabilităţii finanţelor publice.

Evoluţia datoriei publice a României

Sursa datelor: Eurostat, calcule proprii

Dinamica negativă accelerată a acesteia, după Q4 din 2008, s-a reflectat în reacţia pieţelor de credit, printr-o cerere modestă pentru titlurile de stat emise de Ministerul de Finanţe din România, precum şi prin nivelul din ce în ce mai ridicat al ratelor dobânzilor, demonstrând faptul că pragul sustenabilităţii datoriei publice pentru ţară noastră se află în intervalul 35%11 - 40%12 din Produsul Intern Brut, nivel evaluat pe baza perspectivelor economice pe termen lung ale economiei României şi nu la nivelul de 60% prevăzut de Tratatul din Maastricht.

În România, degradarea soldului datoriei publice, începând cu Q4 din anul 2008, este rezultatul concomitent a doi factori: scăderea abruptă a PIB şi corespunzător a veniturilor bugetare, la care s-a adăugat continuarea creşterii cheltuielilor publice. Pe de o parte, luând în considerare faptul că cea mai mare parte a statelor europene se aflau de aproape un an în scădere economică, intrarea României era previzibilă, având în vedere structura capitalului intern şi orientarea comerţului românesc. Pe de altă parte, având în vedere structura extrem de rigidă a cheltuielilor publice, majorarea acestora în anul 2008 şi impregnarea prin textul unor legi a aceluiaşi ritm şi în anul 2009 a condus la deficite bugetare efective record în intervalul 2008-2011, care au trebuit finanţate prin intermediul datoriei publice.

Prin aplicarea strictă a politicii bugetelor echilibrate se poate ajunge, pe termen lung, aşa cum simulările economice arată, la un raport dintre datorie publică şi PIB egal cu zero. Însă, scopul implementării acesteia, dincolo de semnalele de încredere dat pieţelor financiare, nu trebuie să fie eliminarea completă a datoriei publice, ci ar trebui să fie stabilizarea soldului datoriei publice pentru statele cu un nivel redus al datoriei publice (în special noile state membre) şi reducerea progresivă pentru statele care au niveluri excesive şi se confruntă cu reale dificultăţi de finanţare (Grecia, Italia, Spania, Portugalia şi chiar Franţa).

Implementarea unei asemenea politici bugetare restrictive trebuie acompaniată de termene diferenţiate de ajustare bugetară, până la încadrarea în ţinta deficitului structural 0,5% – 1 % din PIB, în funcţie de poziţia fiscală a fiecărui stat membru, deoarece corecţiile durează, iar efectele ajustărilor rapide asupra creşterii economice pot fi importante.

De asemenea, nu trebuie pierdut din vedere că, ajustarea trebuie să fie nu numai un proces pur cantitativ, ci şi unul calitativ, acordându-se o atenţie deosebită la structura optimă a cheltuielilor publice, la oportunitatea şi eficienţa acestora. Ignorarea acestui din urmă aspect poate conduce inevitabil la erodarea susţinerii politice, sociale şi chiar economice a tranziţiei către echilibre bugetare.

Concluzii

Eroare cel mai frecvent întâlnită în legătură cu abordarea consolidării fiscale constă în considerarea deficitelor bugetare mari şi pe termen lung ca fiind cauza şi nu efectul unui management deficitar al finanţelor publice. Dacă în noile state membre deficitele bugetare ar fi fost greu evitate fiind cauzate în anumite perioade de timp de tranziţia la economia de piaţă şi de efectele puternice ale restructurărilor din industrie sau servicii, nu acelaşi lucru se poate spune şi despre statele cu o economie consolidată din Uniunea Europeană. Multe dintre statele europene care se bucură de un ansamblu de politici fiscale puternice, care şi generează venituri bugetare consistente, s-au confruntat cu alte provocări faţă de statele din Estul Europei şi anume: supradimensionarea unor ramuri industriale sau slaba lor diversificare, supraexpunerea financiară a unor instituţii bancare, pierderea constantă a competitivităţii produselor sau deteriorarea perspectivelor de creştere.

Izbucnirea crizei economice a penalizat statele cu o poziţie fiscală vulnerabilă şi a premiat pe cele care au avut grijă ca o eventuală criză, care ar declanşa inevitabil şi recesiunea economică, să le găsească pregătite.

Astfel, statele cu o poziţie fiscală deficitară nu au avut prea mult de ales între măsurile de restabilire a echilibrelor, procedând la ajustări slab calitative ale cheltuielilor bugetare şi apelând la creşterea puternică a taxării. Toate acestea au dat satisfacţia temporară a consolidării fiscale, însă s-au repercutat, aşa cum Barro anticipase încă din anii ’70, în reducerea potenţialului de producţie13 şi la ieşirea din recesiune cu rate insignifiante de creştere economică.

Cel mai fervent opozant al ajustărilor brutale pe fondul izbucnirii crizei economice s-a demonstrat Paul Krugman, care a respins soluţia reducerii cheltuielilor şi investiţiilor guvernamentale într-o perioadă recesionistă, bazându-se pe efectul contracţionist puternic pe care aceste reduceri le-ar determina. Din nefericire, temerile lui Krugman s-au adeverit la nivelul Uniunii Europene, ajustările bugetare severe provocând reduceri semnificative ale cererii agregate, rate foarte mici de creştere în perioada post-recesionistă şi reintrarea pe panta negativă a creşterii a unor state precum Cehia, Italia, Marea Britanie, Cipru sau Slovenia. Însă şi opiniile categorice ale lui Krugman, rezumate în „spend more to fix economy. It’s really that simple”14, trebuie corelate cu spaţiul fiscal care dă statelor dreptul de a cheltui mai mult în recesiune. În fapt, lupta care se dă pe pieţele financiare pentru resursele financiare nu este numai o luptă pentru finanţarea deficitelor ci şi o luptă pentru finanţarea cheltuielilor guvernamentale care ar putea stimula relansarea creşterii economice.

Ar trebui specificat că poziţia fiscală solidă, completată şi cu perspective de creştere pe termen lung, împiedică temerile privind producerea efectului crowding-out15, în perioadele de recesiune, precum şi potenţialul transfer de avuţie către creditorii externi. Meade se temea că datoria publică externă va deveni o povară pentru comunitatea care o contractează, pentru că produce transferuri de bunuri reale şi servicii între debitor şi creditor, în vreme ce datoria publică internă reprezintă un transfer de la cetăţeni, ca plătitori de taxe, către cetăţenii proprietari, neexistând astfel nici un fel de pierdere16. Temerea lui Meade depindea însă de disponibilităţile financiare ale rezidenţilor deţinute în sistemul bancar naţional. Dacă în cazul datoriei uriaşe a Italiei, aceasta ar putea fi acoperită de cel puţin patru ori din disponibilităţile financiare ale rezidenţilor, nu acelaşi lucru se poate spune şi despre cazul României sau al Bulgariei. Pierderile estimate de Meade se refereau în mod evident la ratele dobânzilor pe care debitorii aflaţi în dificultate sunt dispuşi să le plătească creditorilor străini şi care uneori pot ajunge la niveluri consistente, împiedicând guvernele să le utilizeze pentru alte politici cum ar fi educaţia, apărarea sau investiţiile publice.

Din nefericire, însă, statele confruntate cu dezechilibre bugetare şi aflate în căutarea resurselor financiare, vor fi dispuse nu numai să plătească ratele mari ale dobânzilor, ci chiar să şi cedeze o parte din suveranitatea fiscal-bugetară, către creditorii interesaţi direct de siguranţa recuperării propriilor creanţe.

Aşadar, putem enumera mult prea multe argumente din care se desprinde concluzia că statele consolidate fiscal sunt şi state puternice, a căror securitate economică nu este afectată de intrarea în recesiune: deţin spaţiul fiscal necesar construcţiei de stimuli pentru relansarea creşterii, beneficiază de încrederea pieţelor de credit şi accesează resurse financiare la costuri insignifiante, nu trebuie să apeleze la politici de ajustare în recesiune, care să provoace efecte contracţioniste.

Bibliografie

ALESINA A., PEROTTI R., Fiscal Expansions and Fiscal Adjustments in OECD Countries, NBER Working Papers 5214, Cambridge, 1995

BALASSONE, F., FRANCO, D., EMU Fiscal Rule: a New Answer to an Old Question?, Bank of Italy, Research Department, 2001.

BLANCHARD Olivier, GIAVAZZI, Fr., Improving the SGP trough a Proper Accounting of Public Investment, Center for Economic Policy Research, London, 2003.

BUCHANAN M. James, Wagner E. R., Democracy in deficit, Liberty Fund, Indianapolis, 2000.

BUCHANAN, M. James, „The balanced budget amendment: Clarifying the arguments”, Public Choice, 90, 117-138, (1997).

BUITER H. Willem, Ten Commandments for a Fiscal Rule in the E(M)U, National Bureau of Economic Research, Cambridge, 2003

KRUGMAN Paul, End This Depresion Now?, Norton&Company, New York, 2012.

MEADE E. James, Is the National Debt a Burden?, Oxford Economic Papers, New Series, Vol. 10, No. 2, 163-183, (Jun., 1958).

PIGOU C. Arthur, A Study in Public Finance, St. Martin’s Press Inc, New York, 1929.

PISANI-FERRY, Jean, „ Fiscal Discipline and Policy Coordination in the Eurozone: Assessment and Proposals”, in Ministerie van Financiën, Budgetary Policy in E(M)U: Design and Challenges, The Hague, 2002.

POTERBA M. James, Do budget rule work?, NBER, Working Paper 5550, 1996.

RICARDO David, „Essay on the Funding System”, în John Ramsay McCulloch, The Works of David Ricardo, New Jersey, 1871.

SAY Jean Baptiste, A Treatise on Political Economy, Lippincott, Philadelphia, 1853.

NOTE

1 Acknowledgment: This work was cofinanced from the European Social Found trough Sectorial Operational Program Human Resources Development 2007-2013; project number POSDRU/1.5/S/59184, „Performance and excellence in postdoctoral research in Romanian economic science domain”

2 David Ricardo, „Essay on the Funding System”, în John Ramsay McCulloch, The Works of David Ricardo, (London: John Murray, 1871), 546.

3 Jean Baptiste Say, A Treatise on Political Economy, (Philadelphia: Lippincott, 1853), 483.

4 Buchanan J.M., Wagner E. R., Democracy in deficit, (Indianapolis: Liberty Fund, 2000), 51.

5 Alesina A., Perotti R., Fiscal Expansions and Fiscal Adjustments in OECD Countries, (Cambridge: NBER Working Papers 5214, 1995), 22.

6 Poterba J. M., Do budget rule work?, (Cambridge: NBER Working Paper 5550, 1996), 9.

7 Buchanan, J.M., „The balanced budget amendment: Clarifying the arguments”, Public Choice, 90, (1997), 138.

8 Paul Krugman, Financing vs. Forgiving a Debt Overhang (Cambridge: NBER, 1988), 3.

9 Pigou C. Arthur, A Study in Public Finance, (New York: St. Martin’s Press Inc, 1929), 39.

10 Jonathan D. Ostry, Atish R. Ghosh, Jun I. Kim, Mahvash S. Qureshi, „ Fiscal Space”, (Washington: Fondul Monetar Internaţional, septembrie 2010), 4.

11 Calcule proprii, „ Long-Run Implications of Public Debt on Economic Growth”, în Revista Acta Universitatis Danubius, Oeconomica, Nr.2/iunie 2011.

12 Cottarelli C., „From stimulus to consolidation”, (Washington: Fondul Monetar Internaţional, 2010), 7.

13 Barro T.R., On the Determination of Public Debt, The Journal of Political Economy, Vol. 87, No. 5, Part 1 (Oct., 1979), 940-971.

14 Krugman Paul, End This Depresion Now?, (New York: Norton&Company, 2012),131.

15 Crowding-out sau efectul de evicţiune are loc atunci când creşterea cheltuielilor din sectorul public determină o reducere a cheltuielilor din sectorul privat. Efectul apare îndeosebi ca urmare a cererii foarte mari de disponibilităţi băneşti din parte a guvernelor pentru finanţarea deficitelor, determinând rate mai mari ale dobânzilor şi disponibilităţi reduse pentru sectorul privat, fie că e vorba de consum sau de activităţi de investiţii.

16 Meade E. James, Is the National Debt a Burden?, Oxford Economic Papers, New Series, Vol. 10, No. 2 (Jun., 1958), 170.

ION-LUCIAN CATRINA –

Lector univ. dr., Facultatea de Ştiinţe Politice, Universitatea Creştină, „Dimitrie Cantemir”, Bucureşti, Şcoala Postdoctorală A.S.E., Bucureşti.

sus

|